在數(shù)字化浪潮席卷之下,互聯(lián)網(wǎng)保險(xiǎn)以其便捷、高效、價(jià)格透明等優(yōu)勢(shì),迅速吸引了眾多消費(fèi)者的目光。動(dòng)動(dòng)手指,幾分鐘內(nèi)即可完成一份保單的購(gòu)買,這種體驗(yàn)無疑是革命性的。在這片看似風(fēng)平浪靜的數(shù)字藍(lán)海之下,卻潛藏著不容忽視的“暗礁”——“投保容易理賠難”的困境,正成為許多消費(fèi)者心頭揮之不去的陰影。

一、 便捷表象下的認(rèn)知鴻溝

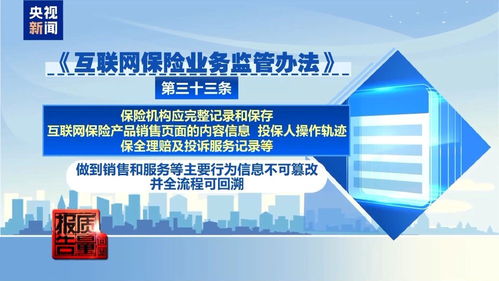

互聯(lián)網(wǎng)保險(xiǎn)銷售的便捷性,很大程度上源于流程的簡(jiǎn)化與信息的濃縮。產(chǎn)品介紹頁面往往重點(diǎn)突出保障范圍、保費(fèi)與保額,用醒目的標(biāo)語和對(duì)比圖吸引眼球。保險(xiǎn)合同的精髓與風(fēng)險(xiǎn)恰恰藏在那些需要滾動(dòng)多次才能看完的“條款詳情”、“免責(zé)事項(xiàng)”以及“健康告知”的細(xì)微文字之中。許多消費(fèi)者在“一鍵投保”的沖動(dòng)下,極易忽略對(duì)這些關(guān)鍵信息的仔細(xì)閱讀和理解。例如,對(duì)疾病的具體定義、等待期的規(guī)定、免賠額的計(jì)算方式、就診醫(yī)院的限制等,若非專業(yè)人士,很難在短時(shí)間內(nèi)完全掌握。這種因便捷性而產(chǎn)生的認(rèn)知鴻溝,為日后理賠爭(zhēng)議埋下了伏筆。

二、 “理賠難”的多重面孔

當(dāng)風(fēng)險(xiǎn)發(fā)生,消費(fèi)者滿懷希望申請(qǐng)理賠時(shí),所謂的“暗礁”便開始浮出水面:

- 健康告知的“陷阱”:線上投保的健康告知通常以勾選形式進(jìn)行,問題直接但概括。消費(fèi)者可能因?qū)ψ陨斫】禒顩r判斷不準(zhǔn)、對(duì)醫(yī)學(xué)術(shù)語理解不清,或單純認(rèn)為“小毛病無關(guān)緊要”而未能如實(shí)告知。一旦出險(xiǎn),保險(xiǎn)公司嚴(yán)格的核賠調(diào)查可能將此認(rèn)定為“未如實(shí)告知”,從而成為拒賠的“正當(dāng)理由”。

- 條款理解的“偏差”:保險(xiǎn)條款專業(yè)性強(qiáng),術(shù)語繁多。例如,某醫(yī)療險(xiǎn)條款中“合理且必要的醫(yī)療費(fèi)用”,其解釋權(quán)往往在保險(xiǎn)公司一方,容易與消費(fèi)者認(rèn)知產(chǎn)生沖突。又如,意外險(xiǎn)中對(duì)“意外”的界定(外來的、突發(fā)的、非本意的、非疾病的)非常嚴(yán)格,許多看似意外的情況(如猝死、個(gè)體食物中毒等)可能并不在保障范圍內(nèi),但消費(fèi)者投保時(shí)未必知曉。

- 理賠流程的“迷宮”:盡管許多平臺(tái)宣稱“一鍵理賠”,但實(shí)際操作中,消費(fèi)者常常需要自行收集、上傳大量證明材料(如病歷、診斷證明、費(fèi)用清單、影像報(bào)告等),且材料要求極為嚴(yán)格。任何一項(xiàng)材料的缺失、信息不符或格式問題,都可能導(dǎo)致流程反復(fù)或中斷。線上客服有時(shí)難以處理復(fù)雜個(gè)案,溝通效率低下,讓消費(fèi)者在焦慮中疲于奔命。

- 平臺(tái)與承保公司的“責(zé)任推諉”:互聯(lián)網(wǎng)平臺(tái)多為銷售渠道,實(shí)際承保和理賠由背后的保險(xiǎn)公司負(fù)責(zé)。一旦發(fā)生糾紛,消費(fèi)者可能在平臺(tái)客服與保險(xiǎn)公司客服之間被來回“踢皮球”,難以找到真正能解決問題的責(zé)任方。

三、 如何繞行“暗礁”,安全護(hù)航

面對(duì)這些挑戰(zhàn),消費(fèi)者并非無能為力。主動(dòng)提升保險(xiǎn)素養(yǎng),謹(jǐn)慎行事,是保障自身權(quán)益的關(guān)鍵:

- 投保前:細(xì)讀為上,詢問為要。務(wù)必逐字閱讀保險(xiǎn)條款,特別是保險(xiǎn)責(zé)任、責(zé)任免除、等待期、理賠申請(qǐng)要求等部分。對(duì)于任何不明確的地方,應(yīng)利用在線客服或電話咨詢渠道弄懂為止。將健康告知視為重中之重,如有不確定的健康狀況,最好咨詢醫(yī)生或?qū)I(yè)人士后再做填寫。

- 投保時(shí):按需購(gòu)買,忌貪圖便宜。清晰了解自身保障需求,不要被“低保費(fèi)高保額”的營(yíng)銷話術(shù)迷惑。選擇信譽(yù)良好、服務(wù)口碑佳的保險(xiǎn)公司及平臺(tái)。關(guān)注產(chǎn)品提供的增值服務(wù),如是否有專業(yè)的理賠協(xié)助。

- 出險(xiǎn)后:及時(shí)報(bào)案,備齊材料。出險(xiǎn)后第一時(shí)間通過官方渠道報(bào)案,并按照要求開始準(zhǔn)備材料。保留所有醫(yī)療記錄、費(fèi)用票據(jù)的原件或清晰電子版。與客服溝通時(shí),重要信息最好有文字記錄。

- 糾紛時(shí):依法維權(quán),尋求幫助。若對(duì)理賠結(jié)果有異議,首先與保險(xiǎn)公司正式溝通協(xié)商。協(xié)商不成,可向銀保監(jiān)會(huì)(現(xiàn)國(guó)家金融監(jiān)督管理總局)消費(fèi)者權(quán)益保護(hù)機(jī)構(gòu)投訴,或?qū)で笮袠I(yè)調(diào)解組織幫助。必要時(shí),通過法律途徑解決。

互聯(lián)網(wǎng)保險(xiǎn)是時(shí)代進(jìn)步的產(chǎn)物,其便利性與普惠性值得肯定。但陽光之下必有陰影,便捷的銷售模式不應(yīng)以犧牲消費(fèi)者的知情權(quán)與理賠權(quán)益為代價(jià)。對(duì)于行業(yè)而言,需要進(jìn)一步規(guī)范銷售流程,強(qiáng)化信息披露,簡(jiǎn)化理賠程序,利用科技手段提升服務(wù)透明度和效率。對(duì)于消費(fèi)者而言,則需時(shí)刻牢記“保險(xiǎn)是復(fù)雜的金融合同”,保持理性,主動(dòng)學(xué)習(xí),方能在這片數(shù)字海洋中識(shí)別暗礁,讓保險(xiǎn)真正成為抵御風(fēng)險(xiǎn)的堅(jiān)實(shí)屏障,而非一紙難以兌現(xiàn)的空頭承諾。

一企一策精準(zhǔn)賦能,鹽城經(jīng)開區(qū)“智改數(shù)轉(zhuǎn)”率先駛?cè)肟燔嚨?/span>

一企一策精準(zhǔn)賦能,鹽城經(jīng)開區(qū)“智改數(shù)轉(zhuǎn)”率先駛?cè)肟燔嚨?/span>